从去年底开始,包括弘亚数控在内,我从零开始研究了三家企业,另外两家是大博医疗浙江美大,这三家企业有一个共同的特点,都是中小型企业,都是家族企业上市,而且都处于激烈的市场之间的竞争中,竞争对手众多。前一段时间看了大博医疗2022年度公司年报,形势不容乐观。明天,花了一天时间,把弘亚数控2022年度公司年报大致翻了一下,整体感觉比大博医疗面临的形势要好一些,浙江美大的2022年度公司年报还没看。从几个角度来写一下自己的一些看法吧,不一定准确。

板式家具装备行业属于小众行业,全球市场体量据不完全统计约在400-500亿,国内外占比各约为50%。

现代家具机械起始和发展于欧洲,目前德国、意大利和中国是世界领先的家具机械生产国家。德国作为板式家具机械最大的生产国和出口国,其在国际市场上的竞争地位和技术水平都要明显高于其他几个国家和地区,产品主要销往欧洲、南北美洲、中国等国家和地区,代表企业有德国豪迈集团(HOMAG)、伊玛谢林(IMASchelling),其中德国豪迈集团是全球板式家具机械的有突出贡献的公司。意大利也是板式家具机械生产制造强国之一,板式家具机械门类齐全、产品品种众多,技术水平较为领先,主要销往欧洲、南北美洲,代表企业有比雅斯(BIESSE)和埃斯曼集团(SCMGroup)。

中国家具机械生产企业经过多年持续快速的发展,体量上逐步形成追赶的趋势,技术水平逐步接近甚至有部分产品超赶国际领先水平,在高端市场逐步实现进口替代,在中端市场保持较大的市场占有率,弘亚数控出售的收益近年来在国内同行业中持续排名第一。

弘亚数控是国内家具装备研发、生产、销售及服务的行业领军企业,依托强大的研发和制造能力,产品从单一设备到工段化局部设备连线、再到自动化产线+智能机器人的迭代升级,逐步的提升设备的加工效率和工艺水平,产品做到市场需求的全面覆盖,整体产品在性能、技术创新上优势得到体现,品牌影响力慢慢地加强,进一步拉开与行业内中小企业的差距,并逐步实现进口替代。公司具备拥有较强的自主研发能力及制造能力,为家具的智能化生产提供全系列数控制造装备、自动化生产线和人机一体化智能系统解决方案。公司在中国和意大利设立研发制造基地,与全球100多家经销商合作开展业务,业务遍及70多个国家和地区。

2022年度的弘亚数控,经营业绩算是平淡无奇吧,跟很多公司一样,录得了营收及净利润下滑的业绩。当然,也有一些亮点。

家具制造装备行业受宏观经济影响较大,当宏观经济发展形势不好的时候,购买及装修住房的意愿就会下降,相应地对家具的需求也就减少,进而影响家具生产企业对家具制造装备的需求。

2022年,受疫情的影响,公司的营收及净利润也出现了下滑,特别是扣非净利润出现了大幅下滑。

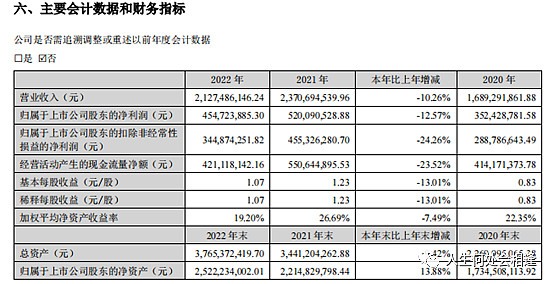

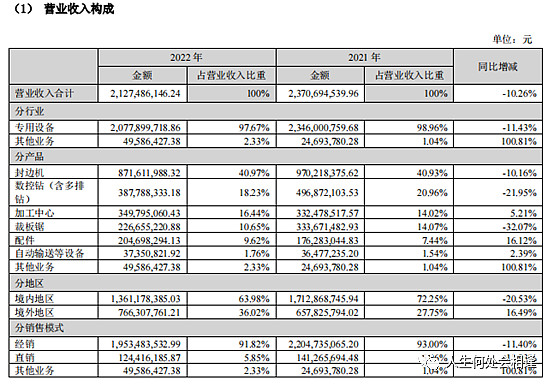

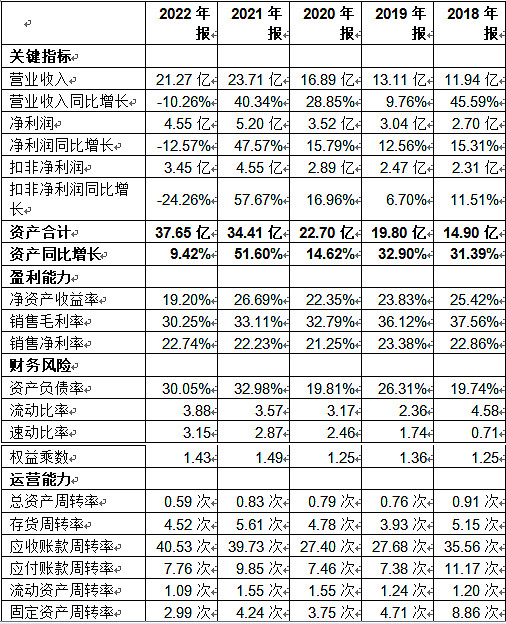

2022年度,营业收入21.27亿,同比下降10.26%,归属上市公司股东净利润4.55亿,同比下降12.57%,归属上市公司股东扣非净利润3.45亿,同比下降24.26%。在总资产方面,截止2022年末,总资产37.65亿,同比增加9.42%。销售毛利率30.25%。

同行业的南兴股份(下图),在专用设备(板式家具制造装备)方面,2022年度营收为15.08亿,同比下降4.51%。销售毛利率28.32%(与弘亚数控比较接近),毛利润4.27亿。

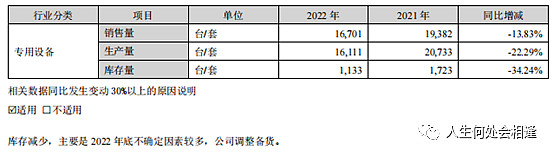

比2021年相比,生产量下降22.29%,销售量下降13.83%,同时也减少了库存量。

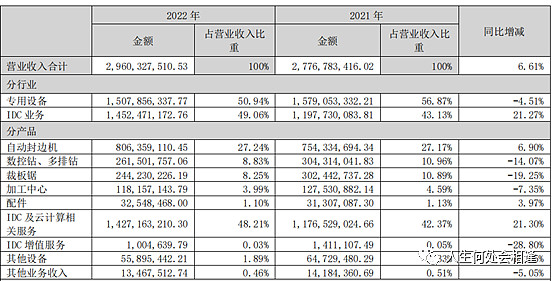

总营收21.27亿,较2021年同比下降10.26%,亮点是加工中心营收3.5亿,同比增长5.21%,配件营收2.05亿,同比增长16.12%。另外,境外地区营收7.66亿,同比增长16.49%,相对来说还是比较亮眼,公司加大对海外市场品牌推广及属地化产品创新支持,持续为全球经销商通过产品及服务赋能,深入挖掘存量市场潜力。不断开拓发展全球新的优质客户资源,以保持海外市场稳步发展。

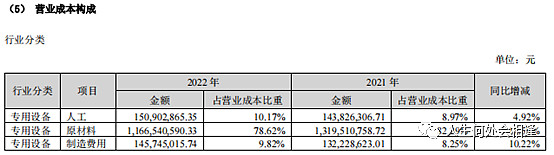

在营业成本构成中,除原材料开支11.67亿,同比减少11.59%(对应生产量减少)外,人工及制造费用合计2.97亿,同比2021年度2.76亿,同比上升7.61%。也就是虽然生产和收入下降了,但人工和制造费用并没有同步下降。

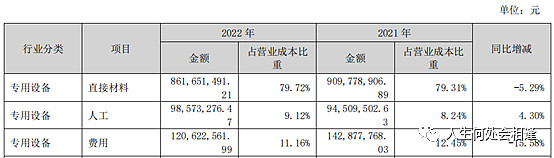

相较而言,南兴股份在人工方面也是同比增加4.3%,而在费用方面则是同比减少,如下图。

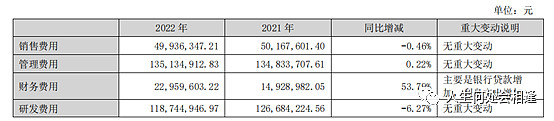

与营业成本一样,虽然生产量减少,但销售费用并不能同比下降,还有必要进行广告推销,维持品牌。四项费用中唯一减少的是管理费用。四项费用合计2.21亿,同比2021年度的2.23亿,同比下降0.79%。

南兴股份的四项费用,2022年度合计3.27亿,与2021年度相比,同比增长0.05%,基本没变。主要的变动是减少了研发费用,增加了财务费用。而且南兴股份的研发还涉及IDC业务。两个公司在研发投入方面很难用绝对数字占营收比进行比较。

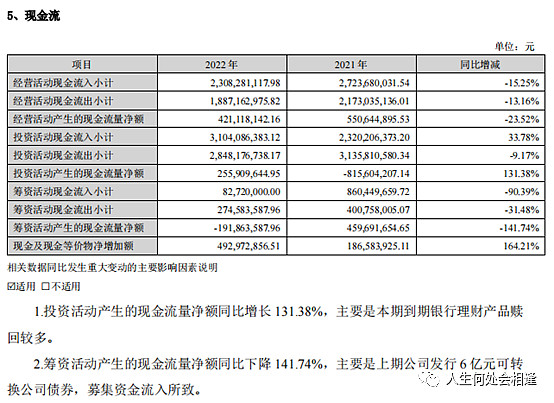

公司经营活动产生的现金流量净额4.21亿(2021年度为5.51亿),与公司的净利润4.55亿(2021年度为5.2亿)基本相当,说明公司挣到的是真金白银,盈利能力是真实的,而不是纸面财富。

投资活动产生的现金流量净额为2.6亿,而2021年度为-8.16亿,说明2021年度公司在大幅进行扩张,而2022年度不进行大幅扩张。

筹资活动产生的现金流量净额为-1.92亿,大多数都用在分配股利及偿还债务。没看出什么问题。

营收、净利润成长性为负增长,而总资产方面2022年度同比增长9.42%,为未来的增长奠定基础。

盈利能力不错方面,较以往年度有所减弱,但整体上还是可以的。2022年度,净资产收益19.2%,毛利率30.25%,净利率22.74%,从绝对数字来看,还是十分好的。

从指标来看,公司不存在财务风险,资产负债率30.05%属于较低水平,流动比率、速动比率都很高,看起来不存在资金链断裂风险。

因为2022年度生产及销售都全面下滑,所以带来总资产、固定资产、流动资产、存货周转率都全面下降,但都还处于一个不错的水平。应收账款周转率也很高,代表公司没有过多的应收账款。

有序推进新基地建设,公司目前在建的广州封边机制造基地建筑面积约13万平方米,建成达产后,将实现年产20,000台(套)智能封边机及其自动化产线的生产能力。在建的佛山数控装备制造基地建筑面积约17万平方米,建成达产后,将实现年产10,000台(套)数控产品的生产能力。报告期内,公司有序推进广州封边机制造基地及佛山数控装备制造基地建设进度,已完成部分主体工程建设。丹齿精工已完成整体搬迁工作,公司将持续借助丹齿精工在精密传动件领域自主研发及生产能力,逐步提升精密传动件进口替代比例。

2022年,公司持续开发新技术新工艺,拓展延伸产品线,推出具有国际竞争力的高速木门生产线、智能包装线、双工位六面钻、柜门封边机、激光封边机、一拖二加工中心连线等高科技含量产品,加快了产品的数控化、柔性化、智能化升级步伐,极大地丰富了产品品类,为客户实现产品升级换代及自动化生产提供强有力的支持。

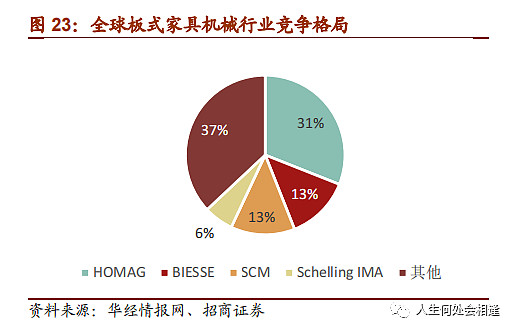

前面提到,公司所处行业是一个小众行业,全球体量并不大(400-500亿,国内国外各一半),而且也有技术能力较强的国外企业,如德国豪迈集团(HOMAG)、伊玛谢林(IMASchelling),意大利的比雅斯(BIESSE)和埃斯曼集团(SCMGroup)。

上图是2021年招商证券研报中的一张图,从中能够正常的看到,在当时前四个最主要企业占据了全球市场的63%的份额,其中豪迈占据31%的市场占有率。

作为国内领军公司,2022年营业收入21.27亿,约占全球市场占有率(400-500亿)4.25%-5.32%,与豪迈相比差距还是很明显的。其中,国内销售部分营收13.61亿,占国内市场(200-250亿)5.44%-6.81%;境外销售部分营收7.66亿,占境外市场占有率3.06%-3.83%。南兴股份2022年度专用设备营业收入15.08亿,国内销售11.2亿,占国内市场占有率4.48%-5.6%,境外销售3.88亿,占境外市场份额1.55%-1.94%。

与豪迈集团的差距,其实也就是公司的成长空间,假设以豪迈集团为目标,持续加强研发,提升技术能力,有可能通过逐步扩大市场占有率来实现增长,这是弘亚数控未来增长的必由之路,如以前的空调行业一样。假设未来公司的终极目标占据全球市场的20%以上的份额,则营收将达到80亿-100亿,按20%的净利率计算(2018-2022年,净利率21.25%-23.38%),净利润16亿-20亿,市盈率25-30倍,市值400亿-600亿,当前市值75亿,还有5-8倍的成长空间。这是一个非常理想假设的情况。

一季度,公司经营情况恢复较好,营收5.89亿,同比增长8.38%,扣非净利润1.17亿,同比增长17.89%。

根据以往数据,从2019-2022年,一季度营收占总营收比的平均数为21.83%。如果按此计算,则2023年度营收预计为26.98亿,2018-2022年,净利率平均值为22.49%,则纯利润是6.06亿,按25-30倍市盈率(相当于收益率3.33%-4%)计算,市值151-181亿,目前市值75亿,还是相当便宜的。

继续测算2025年营收,假设未来两年营收按15%的速度增长,则2025年营收为35.68亿,纯利润是8亿,按25-30倍市盈率计算,市值200亿-240亿。市值打对折为买入点,买入点为100亿-120亿,当前市值75亿,低估。

实控人的操守问题。根据《关于实际控制人收到中国证券监督管理委员会立案告知书的公告》(公告编号:2022-069),2022年11月23日,公司实际控制李茂洪、刘雨华涉嫌内幕交易A股某上市公司股票,被中国证监会立案调查或行政处罚。

研究下蒙娜丽莎,和弘亚逻辑类似,也是龙头集中度提高!!弹性比现在的弘亚要大很多

从去年底开始,包括 弘亚数控 在内,我从零开始研究了三家企业,另外两家是 大博医疗 和 浙江美大 ,这三家企业有一个共同的特点,都是中小型企业,都是家族企业上市,而且都处于激烈的市场之间的竞争中,竞争对手众多。前一段时间看了大博医疗2022年度公司年报,形势不容乐观。明天,花了一天时间,把弘...